La technologie des systèmes de paiements sans contact est en pleine mutation grâce aux systèmes de paiement mobile également connus sous le nom de systèmes mobiles “tap-to-pay”.

Ces systèmes de paiement sans contact stockent les données sensibles permettant de valider des transactions bancaires auprès de vos commerçants. Les smartphones peuvent par exemple proposer des systèmes de paiements sans contact (fonctionnant par NFC) permettant aux consommateurs de payer leurs achats en magasin, simplement en agitant ou en lançant un fichier audio devant des lecteurs radiofréquences spéciaux. Les systèmes de paiement sans contact implémentés dans des cartes bancaires sans contact, stockent quant à eux, les informations de paiement sur une puce NFC permettant de communiquer avec ces lecteurs.

Les systèmes de paiement sans contact par smartphone facilitent également les paiements en ligne à partir d’appareils mobiles et de bureau. L’expérience est similaire au système de paiement en un clic d’Amazon qui utilise une carte bancaire stockée. Les commerçants qui acceptent les paiements sans contact en ligne et en magasin affichent généralement un logo générique de paiement sans contact (qui ressemble à un symbole de signal Wi-Fi), sur les terminaux de paiement physiques ou sur les pages de paiement en ligne.

Les systèmes mobiles de paiement sans contact offrent des avantages notables, tels que des protections de sécurité multicouches et la commodité de transporter moins de cartes en plastique. Parmi les inconvénients, citons l’incompatibilité avec les anciens smartphones et l’adoption inégale par les commerçants et les émetteurs de cartes.

![]()

Les systèmes de paiement mobile les plus répandus sont Apple Pay, Google Pay (anciennement Android Pay) et Samsung Pay.

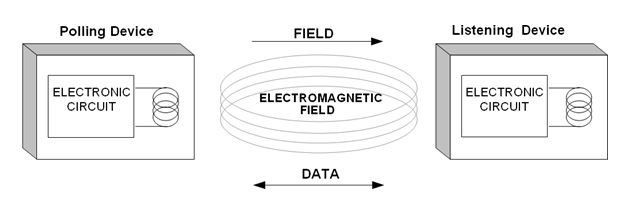

Technologie de communication en champ proche

Les systèmes mobiles de paiement par smartphone reposent sur la technologie de communication en champ proche (NFC), qui utilise des signaux radio à très courte portée (ils sont efficaces jusqu’à environ 20 centimètres), mais ne fonctionnent de manière optimale que dans une plage de quatre centimètres, pour transmettre rapidement des données lors des paiements en magasin. La technologie NFC a de nombreuses utilisations, allant des cartes de transport en commun sans contact et des cartes de sécurité (cartes de proximité) aux dispositifs “bootstrapping” qui augmentent la largeur de bande et la puissance du réseau Wi-Fi.

La technologie NFC n’est pas révolutionnaire, elle s’appuie sur des décennies de travail sur le spectre radioélectrique. Toutefois, elle est plus utile que de nombreux autres types de solutions de signaux radio car ses normes sont strictement contrôlées par le Forum NFC, un consortium de plus de 150 fabricants et fournisseurs de services qui s’appuient sur la technologie NFC. Les signaux NFC présentent également certains avantages techniques généraux par rapport à d’autres formes de communication radio à courte portée, telles que le Wi-Fi et le Bluetooth.

Bien que les systèmes NFC propriétaires fermés ne soient pas rares dans les applications de haute sécurité, les systèmes grand public sont généralement ouverts, ce qui signifie qu’ils respectent les normes du Forum NFC. Les systèmes ouverts permettent la communication entre tout appareil compatible NFC, y compris la plupart des smartphones produits depuis le début des années 2010 – en utilisant les normes du Forum NFC. La technologie de paiement sans contact ne serait pas possible sans des équipements spéciaux appelés “lecteurs NFC”, des terminaux compacts et peu coûteux.

Cartes de paiement et de fidélité stockées

Les systèmes mobiles de paiement par smartphone ne sont pas des systèmes bancaires. Ils ne possèdent pas de solde en espèces, bien qu’ils soient parfois associés à des portefeuilles numériques présentant des caractéristiques similaires.

Au contraire, les systèmes de paiement par smartphone mobile stockent en toute sécurité les cartes de débit et de crédit pour une utilisation à la demande. Une fois que vous avez téléchargé l’application du système de paiement, si elle n’est pas préchargée sur votre smartphone comme c’est parfois le cas, vous pouvez ajouter autant de cartes que vous le souhaitez. La plupart des systèmes exigent que vous preniez des photos du recto et du verso de chaque carte, et que vous répondiez à des questions pour vérifier votre identité. La première carte ajoutée sert généralement de valeur par défaut, bien qu’il soit facile de la modifier.

La plupart des systèmes mobiles de paiement stockent et se synchronisent également avec les cartes de fidélité des magasins et les coupons électroniques. La procédure d’ajout de cartes de fidélité et de coupons peut varier de celle des cartes de paiement, mais le résultat final est le même : une fois la carte stockée dans le système, vous pouvez l’utiliser à volonté.

Compatibilité et matériel nécessaire

Pour ajouter une carte de paiement à votre système de paiement mobile et l’utiliser chez un commerçant particulier, deux choses sont nécessaires :

- L’émetteur de la carte (des sociétés de services de paiement comme Visa ou Mastercard) doit accepter de travailler avec le système de paiement (des plateformes comme Apple Pay, Google Pay ou Samsung Pay).

- Le commerçant doit disposer d’un lecteur NFC fonctionnel (également appelé terminal NFC) ou, s’il opère en ligne, il doit accepter le système de paiement mobile que vous avez choisi.

Compatibilité entre la plate-forme et l’émetteur

La compatibilité varie quelque peu selon la plate-forme. Bien que les principaux émetteurs de cartes et processeurs de paiement travaillent en partenariat avec la plupart des plateformes de paiement mobile, il existe des exceptions. Par exemple, Apple Pay n’était pas compatible avec les cartes Discover avant fin 2015. En outre, les accords entre les émetteurs de cartes et les plateformes de paiement sont susceptibles d’être interrompus ou supprimés à tout moment en raison de désaccords entre les entreprises, ce qui signifie que les utilisateurs de “tap-to-pay” doivent garder un œil sur les nouveautés et actualités.

Les cartes de fidélité des magasins présentent des défis distincts qui n’ont pas d’impact fondamentaux sur les paiements, mais qui gênent néanmoins les utilisateurs. Certains systèmes de paiement mobile, comme Apple Pay, ne sont pas compatibles ou ont une compatibilité limitée avec les cartes de fidélité des magasins. D’autres systèmes se synchronisent parfaitement avec les cartes de fidélité, conférant automatiquement des réductions et accumulant des points de fidélité auprès des commerçants concernés.

Disponibilité des lecteurs NFC et acceptation en ligne

Le problème des lecteurs de la NFC est plus simple. Les terminaux NFC sont relativement peu coûteux – ils coûtent généralement moins de 50 dollars et certaines plateformes de paiement les offrent même gratuitement. Comme les systèmes de paiement mobile souhaitent que les commerçants adoptent cette technologie, l’acceptation de paiements sans contact ne coûte rien au commerçant au-delà des frais d’interchange standard de la carte bancaire – généralement 2 à 3 % de la valeur totale de la transaction.

La synchronisation des lecteurs NFC avec les systèmes des points de vente des magasins n’est pas difficile non plus. Et accepter des paiements mobiles pour des achats en ligne est aussi simple que de prendre quelques minutes pour télécharger le logiciel gratuit du système de paiement mobile et créer un compte marchand gratuit.

D’autre part, de nombreux commerçants possédant des magasins physiques hésitent, et c’est compréhensible, à déployer une nouvelle technologie de paiement peu familière – en particulier lorsque de nombreux clients continuent à utiliser des cartes de crédit traditionnelles. Toutefois, l’adoption des cartes “intelligentes” EMV (à puce et à code PIN), qui utilisent une technologie sans contact similaire intégrée à de nombreux modèles de terminaux NFC existants, devrait accélérer l’adoption et élargir la compatibilité des paiements mobiles dans les années à venir.

Procédure de paiement

Le paiement sans contact en magasin est extrêmement pratique. Bien que les fonctionnalités varient quelque peu selon les systèmes, il vous suffit généralement de déverrouiller votre smartphone, d’ouvrir l’application de paiement, de la passer à moins d’un pouce ou deux du terminal NFC et, éventuellement, de confirmer votre identité en saisissant un code PIN ou en scannant vos empreintes digitales. Si vous souhaitez changer votre mode de paiement par rapport à la carte par défaut, il vous suffit d’aller dans l’application et de sélectionner dans le menu de votre carte enregistrée avant de terminer le paiement. Pour les achats en ligne, sélectionnez le système de paiement sans contact approprié dans le menu des options de paiement et passez à la caisse comme d’habitude.

Dans les deux cas, votre carte stockée est débitée comme si vous l’aviez passée dans un lecteur magnétique ou entré le numéro en ligne. Vous recevez toujours des relevés de votre émetteur et effectuez les paiements selon le calendrier normal. Vous recevez également automatiquement des points ou des avantages spécifiques à la carte – par exemple, des remises en espèces sur les achats éligibles.

Caractéristiques de sécurité et vulnérabilités du paiement sans contact par smartphone

Cryptage et masquage des données

Les systèmes de paiement sans contact sur smartphones masquent les véritables numéros de carte bancaire à l’aide d’un jeton spécial appelé numéro de compte d’appareil (DAN). Le DAN contient des informations qui identifient à la fois l’appareil mobile utilisé pour le paiement et la carte de paiement elle-même au lecteur NFC. Ainsi, les systèmes de paiement mobiles ne transmettent jamais réellement les numéros de carte bancaire sur Internet.

Le point faible de cet arrangement est la phase initiale de configuration, la fraction de seconde qui suit le téléchargement des images de votre carte sur votre compte de système de paiement mobile et avant que le système ne crée un DAN pour celle-ci. Peu après le lancement d’Apple Pay, Ars Technica a constaté que les numéros de carte non cryptés des utilisateurs étaient visibles pendant cette période et pouvaient donc théoriquement être volés par des pirates informatiques. Il s’agit là d’une vulnérabilité légitime, voire d’une menace grave. En termes de probabilité, c’est un peu comme si la personne derrière vous dans la file d’attente de la caisse volait votre numéro de carte bancaire en prenant une photo de la carte lorsque vous la glissez dans le lecteur. Il n’est pas certain qu’Apple ait depuis lors abordé la question.

Codes de sécurité dynamiques

Pour une protection accrue contre la fraude, chaque transaction de paiement mobile comprend également un code de sécurité généré de manière aléatoire et spécifique à la transaction, qui fonctionne comme le numéro CVV au dos de votre carte bancaire. La transaction ne peut être effectuée que si le numéro d’identification de la carte (DAN) et le code de sécurité peuvent être authentifiés.

Le système fonctionne de telle manière que la combinaison du code DAN est toujours unique et doit provenir de l’appareil spécifique impliqué dans la transaction. Cela signifie qu’il est pratiquement impossible pour quelqu’un d’effectuer une transaction frauduleuse en volant le numéro d’identification de l’utilisateur d’un système de paiement sans contact – le dispositif réel désigné par le numéro d’identification, ainsi que le code de transaction généré de manière aléatoire, sont nécessaires pour vérifier et compléter la transaction.

Mode de verrouillage ou de perte de l’appareil

De nombreux systèmes mobiles de paiement par smartphone sont dotés de fonctions de verrouillage des appareils ou de “mode perdu” qui empêchent tout accès non autorisé à des appareils perdus ou compromis. Ces systèmes sont généralement accessibles depuis n’importe quel appareil connecté à Internet, souvent par l’intermédiaire d’un compte ou d’un folio distinct administré par la société mère du système de paiement mobile.

Par exemple, les utilisateurs de Google Pay peuvent verrouiller leurs appareils, geler leurs comptes et effacer à distance toute information stockée, comme les mots de passe et les cartes de crédit, grâce au gestionnaire d’appareils Android. Le mode perdu d’Apple Pay, accessible via l’iCloud d’Apple, a des capacités similaires.

Protection contre la fraude et remboursements en cas de vol

Les plateformes de paiements mobiles n’ont généralement pas leur propre politique de protection contre la fraude, bien qu’elles disposent généralement d’un personnel qui aide à traiter les demandes d’indemnisation pour fraude. Toutefois, l’utilisation d’une carte bancaire ou de débit sur une plateforme de paiement mobile n’annule pas la politique de protection contre la fraude de l’émetteur de la carte. Ainsi, si un criminel porte des frais frauduleux sur votre carte bancaire via votre compte Samsung Pay, l’équipe de votre banque mènera une enquête et vous remboursera le cas échéant.

Protections supplémentaires

Les protections de sécurité varient quelque peu selon les systèmes de paiement, et certaines ont des caractéristiques carrément futuristes. Par exemple, Samsung Pay dispose d’un dispositif de sécurité biométrique : un lecteur d’empreintes digitales qui interdit effectivement à toute personne autre que le propriétaire de la plateforme d’utiliser les cartes stockées.

D’autres systèmes de paiement mobile utilisent des scanners de rétine et des cardiofréquencemètres pour la vérification de l’identité ou la détection des fraudes. Avec l’amélioration de la technologie biométrique et des techniques de cryptage des données, de nouvelles protections sont susceptibles de faire leur apparition dans les systèmes de paiement sans contact actuels et futurs.

Historique et technologie des paiements sans contact

La technologie de paiement sans contact existe depuis plus longtemps que le smartphone, bien que son adoption ait été inégale jusqu’à ce que les smartphones soient largement répandus.

Origines de la technologie NFC et premiers systèmes de paiement sans contact

La technologie de communication en champ proche est née des premiers travaux sur la technologie d’identification par radiofréquence (RFID), qui utilisait des signaux radio à motifs pour la communication et l’identification des produits.

Selon Google Patents, le premier brevet RFID a été déposé en 1983 par le scientifique américain Charles Walton. La RFID n’a gagné en popularité dans les applications grand public qu’à la fin des années 1990, lorsqu’une variante de cette technologie a été incorporée dans une ligne de poupées “Star Wars” fabriquées par Hasbro.

À peu près à la même époque, Mobil a introduit le Speedpass, un porte-clés RFID qui permettait aux membres de payer à la pompe sans passer leur carte bancaire. Speedpass, qui existe toujours sous une forme modifiée, est un système propriétaire en boucle fermée (propre au commerçant) qui fonctionne essentiellement comme une carte bancaire de magasin.

Dans les années qui ont suivi, des systèmes similaires spécifiques aux commerçants ont proliféré aux États-Unis et ailleurs. Cependant, en raison de la nature fragmentée des options de paiement spécifiques aux magasins, ils n’ont jamais vraiment émergé comme une alternative aux cartes bancaires.

Les origines du Forum NFC

Bien que les systèmes utilisés par Hasbro et Speedpass soient techniquement similaires aux futurs systèmes NFC, des normes strictes pour la technologie NFC n’ont pas été publiées avant 2002. Cette année-là, Sony et Philips – deux des plus grandes sociétés d’électronique au monde à l’époque – ont conclu un partenariat stratégique pour développer un système de communication à courte portée dans la bande de fréquences de 13,56 MHz.

Selon un communiqué de Sony, le nouveau système a été conçu pour faciliter “le transfert de tout type de données entre des appareils compatibles NFC tels que les smartphones mobiles, les appareils photo numériques et les PDA (assistants numériques personnels), ainsi que vers des PC, des ordinateurs portables, des consoles de jeux ou des périphériques de PC, sur une distance pouvant atteindre 20 centimètres, à des vitesses suffisamment rapides pour transférer des images de haute qualité”. Le partenariat a intégré deux technologies antérieures – FeliCa de Sony et MiFare de Philips – qui étaient utilisées sporadiquement à l’époque. Ce partenariat a attiré d’autres groupes importants, tels que Nokia, et a conduit à la création du Forum NFC en 2004.

Les premiers systèmes de paiement sans contact multi-marchands

L’adoption des normes NFC a rendu les systèmes de paiement sans contact multi-marchands pratiques. Aux États-Unis, l’un des premiers systèmes multi-marchands a été le PayPass de Mastercard, qui a fait ses débuts lors d’un essai à Orlando, en Floride, en 2003. PayPass permettait aux utilisateurs d’effectuer des paiements sans contact en touchant des porte-clés spéciaux ou des cartes de crédit avec émetteurs intégrés à des terminaux NFC.

Au cours des années 2000, les concurrents de Mastercard ont déployé des systèmes similaires, tels que ExpressPay d’American Express et payWave de Visa. En raison de problèmes de sécurité et de fonctionnalité, ainsi que de l’adoption limitée des lecteurs NFC par les commerçants, ces systèmes sont restés limités à un créneau particulier pendant les années 2000 et au début des années 2010.

Les smartphones NFC et l’adoption du paiement sans contact à l’échelle mondiale

Les systèmes de paiement mobile ont connu un grand essor avec la généralisation des smartphones NFC. Début 2006, Nokia a lancé le premier smartphone NFC, un appareil à clapet qui ne présente pas de nombreuses caractéristiques communes aux smartphones modernes. Des appareils plus sophistiqués ont suivi, et se sont révélés particulièrement populaires en Europe et en Asie. Le premier smartphone Android doté de fonctionnalités NFC est sorti à la mi-2010. Le premier smartphone d’Apple doté de fonctions NFC, l’iPhone 6, n’est apparu qu’en septembre 2014.

Selon le NFC Forum, il y avait environ 2 milliards d’appareils compatibles NFC en circulation dans le monde en 2019, la plupart étant des smartphones. Il n’est donc pas surprenant que l’adoption des systèmes de paiement mobile s’accélère dans de nombreuses régions du monde. Selon un article de PaymentsSource qui cite les données de Mastercard, près de la moitié des transactions sont sans contact au Royaume-Uni. Selon PaymentsSource, seuls 20 % des commerces de détail américains sont équipés pour accepter les paiements sans contact.

Systèmes et technologies de paiement complémentaires

Les systèmes de paiement mobile par smartphone ont des points communs avec le monde du paiement. Grâce à ces technologies similaires ou complémentaires, les commerçants et les consommateurs peuvent échanger de l’argent sans utiliser de papier-monnaie ou de cartes à bande magnétique.

Portefeuilles numériques

Les portefeuilles numériques fonctionnent comme de simples comptes bancaires virtuels dont les utilisateurs peuvent envoyer, recevoir et dépenser de l’argent en ligne. Google Wallet et PayPal sont des exemples populaires de portefeuilles numériques. Certains systèmes de portefeuilles numériques se synchronisent avec les systèmes de paiement par smartphone pour faciliter les achats en magasin. D’autres ne sont pas compatibles avec les systèmes mobiles de paiement au robinet et nécessitent donc des cartes à bande magnétique ou EMV pour les achats en magasin.

Cryptomonnaies

Les cryptos telles que le Bitcoin sont des alternatives numériques aux monnaies fiduciaires émises par les gouvernements nationaux. Elles sont régies par des algorithmes et des codes complexes qui contrôlent leur approvisionnement et garantissent qu’elles ne peuvent pas être dupliquées, ce qui permet de soutenir leur valeur. Il n’existe pas de pièce de monnaie cryptographique physique, tout le stockage et l’échange se font dans un réseau blockchain. Cependant, les échanges de devises numériques permettent aux détenteurs de les échanger contre des dollars, des euros et d’autres devises fiduciaires. De plus en plus de commerçants populaires acceptent les bitcoins, tandis que des monnaies cryptographiques concurrentes telles que Ripple et Litecoin gagnent en popularité.

Avantages des systèmes de paiements par smartphones

Généralement, de meilleures protections de sécurité

Les systèmes de paiement par smartphones ont plusieurs niveaux de sécurité. Bien qu’ils ne soient pas infaillibles et qu’ils soient particulièrement vulnérables pendant la phase de mise en place, ils sont moins susceptibles d’être volés et fraudés que les cartes bancaires sans contact traditionnelles dont nous connaissons tous les défaillances. En effet, des pickpockets équipés de scanners sans contact peuvent pirater les cartes bancaires sans contact jusqu’à plusieurs mètres et accéder a des informations très sensibles, à savoir :

- Numéros de carte bancaire

- Date d’expiration

Ces quelques informations suffisent à pouvoir effectuer des clones des cartes bancaires de leurs victimes, effectuer des paiement direct ou encore, effectuer des achats sur internet.

Afin de se prémunir de ce genre de piratage, il est important de s’équiper d’une protection contre les pickpockets sans contact. Les systèmes proposés par la société française NoPickpocket par exemple, permettent de bloquer 100% des piratages sans contact grâce à un ingénieux système électronique infaillible. Plus d’infos en suivant ce lien.

Certains systèmes se synchronisent avec les programmes de fidélisation des magasins

La plupart des systèmes de paiement par smartphone se synchronisent avec les programmes de fidélité des magasins, ce qui permet de bénéficier automatiquement de remises et de points de fidélité. Cela réduit encore la nécessité de porter des cartes ou des étiquettes de fidélité spéciales dans votre portefeuille, et élimine un souci logistique supplémentaire.

Pas de frais supplémentaires pour les commerçants

Les commerçants qui acceptent les paiements sans contact n’ont pas à payer de frais supplémentaires. Ils paient les mêmes frais d’interchange que ceux exigés pour une transaction normale par carte bancaire, généralement 2 à 3 %. En d’autres termes, rien ne les dissuade financièrement d’accepter les paiements par carte bancaire.

En revanche, Square, PayPal et certains autres processeurs de paiement numérique facturent leurs propres frais (jusqu’à 3 %) en plus des frais d’interchange des cartes de crédit, pour un coût total pour le commerçant pouvant atteindre 6 % de la valeur de la transaction.

Une rapidité mesurable dans certaines situations

Les systèmes de paiement sans contact permettent indéniablement de gagner du temps dans certaines situations. Ce n’est pas un hasard si un exploitant de station-service, Mobil, a déployé la première plateforme de paiement sans contact aux États-Unis. Parmi les autres lieux de paiement où le “tap-to-pay” est sensiblement plus rapide, on peut citer les distributeurs automatiques et les kiosques à billets de transport.

Le mot de la fin

Le changement technologique s’accélère sous nos yeux. Les milléniaux n’ont jamais connu un monde sans ordinateurs personnels. La génération Z, les personnes nées après 2000, n’a jamais connu un monde sans accès Internet à large bande et à volonté. Le monde s’accélère, peut-être même trop vite.

Pour beaucoup, le rythme et les implications de ce changement sont inquiétants. De nombreux économistes pensent que l’automatisation et l’intelligence artificielle sont de mauvais augure pour des millions (peut-être des milliards) de travailleurs humains. Les philosophes mettent en garde contre les dangers de l’accès à la demande aux biens physiques et aux informations, ainsi que contre le manque de respect de la vie privée.

Il n’est donc pas surprenant que de nombreuses personnes se méfient de la technologie. Si vous êtes l’une d’entre-elles, la bonne nouvelle est que les terminaux de paiement par carte traditionnels vont persister dans un avenir proche. Toutefois, il convient de se demander ce que les récalcitrants aux nouvelles technologies (souvent pour des raisons légitimes), risquent de subir dans les années à venir. Avec la disparition du cash et une informatisation massive, voire obligatoire des nécessités quotidiennes, ils vivront peut-être un véritable apartheid numérique.